عاطف فاروق يكتب: نقاط مثيرة في حيثيات الحكم بمناقصة مبنى الضرائب بطيبة الجديدة

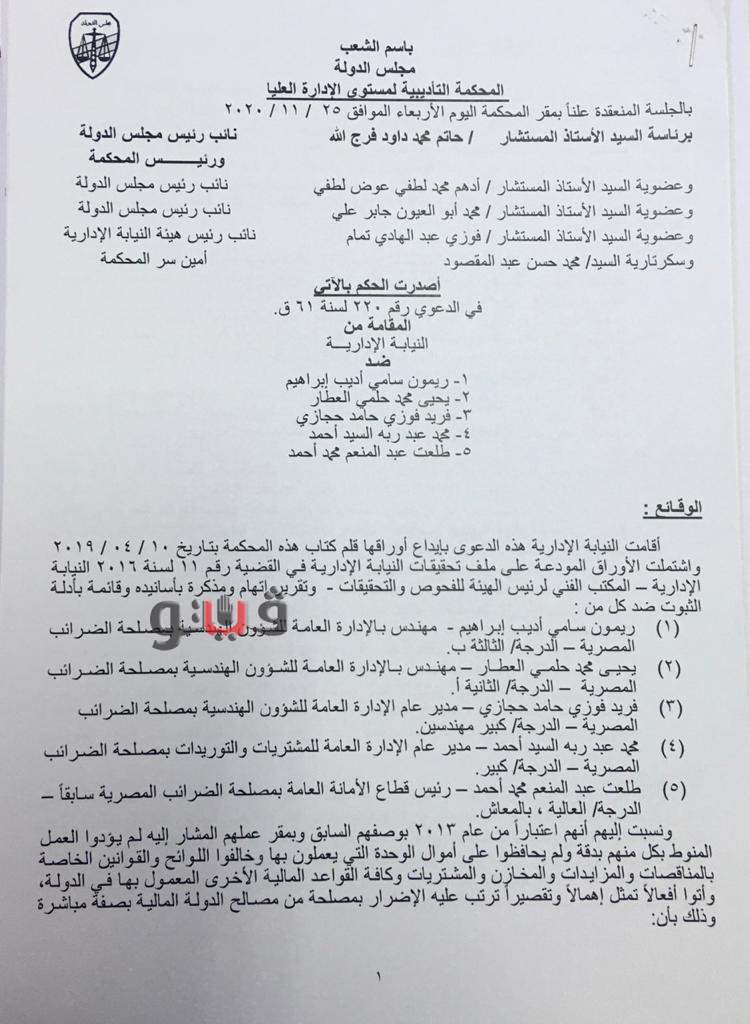

رصد حكم قضائي صادر عن المحكمة التأديبية العليا بمجلس الدولة عن مخالفات مالية وإدارية جسيمة في مناقصة إنشاء مبنى الضرائب بمدينة طيبة الجديدة بمحافظة الأقصر، وفقًا لما جاء ببلاغ وزير المالية، وعوقب على إثرها 5 من كبار المسؤولين بعد ثبوت مسئوليتهم عن الإضرار بالمال العام.

تضمن الحكم خصم أجر شهر من راتب المهندس ريمون سامي أديب وشهرين من راتب يحيى محمد حلمي، المهندسين، وتغريم فريد فوزي حامد، مدير عام الشئون الهندسية ستة أضعاف الأجر الوظيفي الذي كان يتقاضاه في الشهر عند انتهاء خدمته، وتغريم محمد عبد ربه السيد، مدير عام المشتريات والتوريدات خمسة أضعاف الأجر الوظيفي الذي كان يتقاضاه في الشهر عند انتهاء خدمته، وتغريم طلعت عبد المنعم محمد، رئيس قطاع الأمانة العامة بما يعادل شهر من أجره الوظيفي عند انتهاء خدمته.

رئيس القابضة للصناعات الغذائية ونائب رئيس السلع التموينية استوليا على المال العام

أكدت المحكمة عبر أسباب حكمها في القضية رقم 220 لسنة 61 قضائية عليا أن المحالين الخمسة لم يؤدوا العمل المنوط بكل منهم بدقة، ولم يحافظوا على أموال الوحدة التي يعملون بها وخالفوا اللوائح و القوانين الخاصة بالمناقصات والمزايدات والمخازن والمشتريات وكافة القواعد المالية الأخرى المعمول بها في الدولة، وأتوا أفعالا تمثل إهمالا وتقصيرا ترتب عليه الإضرار بمصلحة من مصالح الدولة المالية بصفة مباشرة

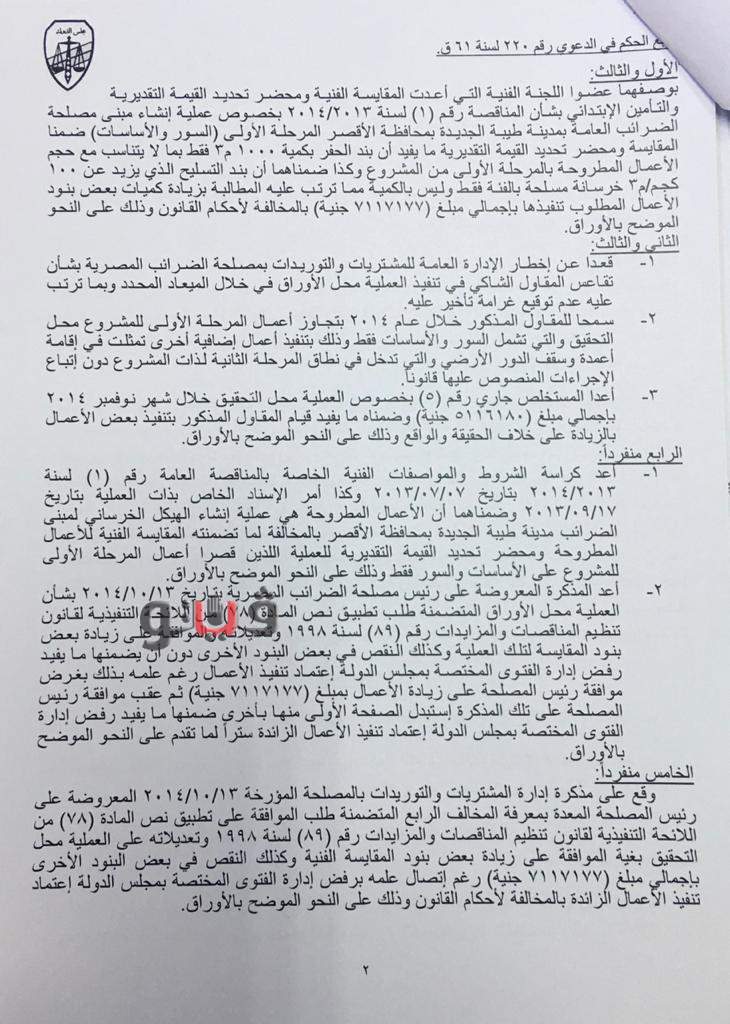

كشفت حيثيات أن المحالين الأول والثالث بوصفهما عضوي اللجنة الفنية التي أعدت المقايسة الفنية ومحضر تحديد القيمة التقديرية والتأمين الابتدائي بشأن المناقصة رقم 1 لسنة 2013/2014 بخصوص عملية إنشاء مبنى مصلحة الضرائب العامة بمدينة طيبة الجديدة بمحافظة الأقصر المرحلة الأولي ضمنا المقايسة ومحضر تحديد القيمة التقديرية ما يفيد أن بند الحفر بكمية 1000م3 فقط بما لا يتناسب مع حجم الأعمال المطروحة بالمرحلة الأولى من المشروع، وكذا ضمناهما أن بند حديد التسليح الذي يزيد كميات بعض بنود الأعمال المطلوب تنفيذها بإجمالي مبلغ 7.2 مليون جنيه بالمخالفة لأحكام القانون.

وتبين أن المحالين الثاني والثالث تقاعسا عن إخطار الإدارة العامة للمشتريات والتوريدات بمصلحة الضرائب المصرية بشأن تقاعس المقاول الشاكي في تنفيذ العملية في خلال الميعاد المحدد وبما ترتب عليه عدم توقيع غرامة تأخير عليه، وسمحا له خلال عام 2014 بتجاوز أعمال المرحلة الأولى للمشروع، والتي تشمل السور والأساسات فقط، وذلك بتنفيذ أعمال إضافية أخرى تمثلت في إقامة أعمدة وسقف الدور الأرضي والتي تدخل فى نطاق المرحلة الثانية لذات المشروع دون اتباع الإجراءات المنصوص عليها قانونا.

وأعدا المستخلص جاري رقم 5 بخصوص العملية التحقيق بإجمالي مبلغ 5.2 مليون جنيه، وضمناه ما يفيد قيام المقاول المذكور بتنفيذ بعض الأعمال بالزيادة على خلاف الحقيقة والواقع.

وأعد المحال الرابع كراسة الشروط و المواصفات الفنية الخاصة بالمناقصة العامة رقم 1 لسنة 2013/2014 بتاريخ 7/7/2013، وكذا أمر الإسناد الخاص بذات العملية بتاريخ 17/9/2013، وضمنها أن الأعمال المطروحة هي عملية إنشاء الهيكل الخرساني للمبنى ضرائب مدينة طيبة الجديدة بمحافظة الأقصر بالمخالفة لما تضمنته المقايسة الفنية للأعمال المطروحة ومحضر تحديد القيمة التقديرية للعملية للذين قصرا أعمال المرحلة الأولى للمشروع على الأساسات والسور فقط.

كما أعد المذكرة المعروضة على رئيس مصلحة الضرائب المصرية بتاريخ 13/10/2013 بشأن العملية المتضمنة طلب تطبيق نص المادة 78 من اللائحة التنفيذية لقانون تنظيم المناقصات والمزايدات والموافقة على زيادة بعض بنود المقايسة لتلك العملية، وكذلك النقص في بعض البنود الأخرى دون أن يضمنها ما يفيد رفض إدارة الفتوى المختصة بمجلس الدولة اعتماد تنفيذ الأعمال – رغم علمه بذلك – بغرض موافقة رئيس المصلحة على زيادة الأعمال بمبلغ 7.2 مليون جنيه، ثم عقب موافقة رئيس المصلحة على تلك المذكرة استبدل الصفحة الأولى منها بأخرى ضمنها ما يفيد رفض إدارة الفتوى المختصة بمجلس الدولة اعتماد الأعمال الزائدة سترا لما تقدم.

ووقع المحال الخامس على مذاكرة إدارة المشتريات والتوريدات بالمصلحة المؤرخة 13/10/2014 المعروضة على رئيس المصلحة، والمعدة بمعرفة المخالف الرابع المتضمنة طلب الموافقة على تطبيق نص المادة 78 من اللائحة التنفيذية لقانون تنظيم المناقصات والمزايدات الصادر بالقانون رقم 89 لسنة 1998 وتعديلاته على العملية محل التحقيق بغية الموافقة على زيادة بعض بنود المقايسة الفنية وكذلك النقص في بعض البنود الأخرى، بإجمالي مبلع 7.2 جنيه رغم اتصال علمه برفض إدارة الفتوى المختصة بمجلس الدولة إعتماد تنفيذ الأعمال الزائدة وبالمخالفة لأحكام القانون.

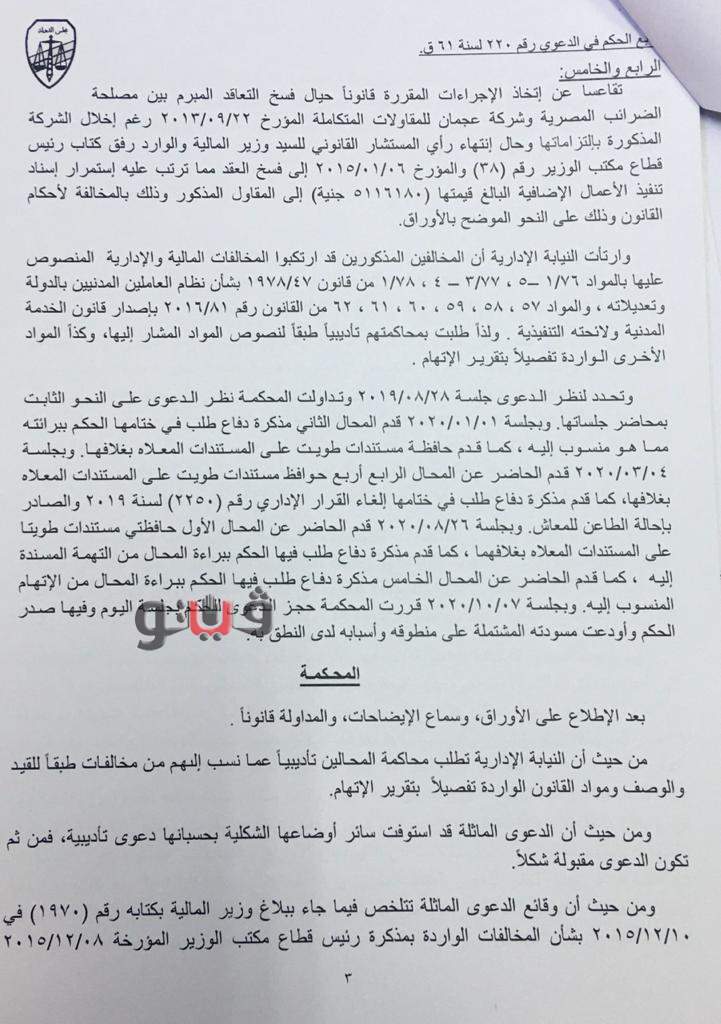

وأكدت المحكمة أن المحالين الرابع والخامس تقاعسا عن اتخاذ الإجراءات المقررة قانونا حيال فسخ التعاقد المبرم بين مصلحة الضرائب المصرية وشركة عجمان للمقاولات المتكاملة المؤرخ 22/9/2013 رغم إخلال الشركة المذكورة بالتزامها وحال انتهاء رأي المستشار القانوني لوزير المالية والوارد رفق كتاب رئيس قطاع مكتب الوزير رقم 38 والمؤرخ 6/1/2015 إلى فسخ العقد مما ترتب عليه استمرار إسناد تنفيذ الأعمال الإضافية والبالغ قيمتها 5.2 مليون جنيه للمقاول المذكور.

صدر الحكم برئاسة المستشار حاتم محمد داود، نائب رئيس مجلس الدولة ورئيس المحكمة وعضوية المستشارين أدهم لطفي عوض ومحمد أبو العيون مهران، نائبي رئيس مجلس الدولة بحضور المستشار فوزي عبد الهادي ممثل النيابة الإدارية وأمانة سر محمد حسن عبد المقصود.

تضمن الحكم خصم أجر شهر من راتب المهندس ريمون سامي أديب وشهرين من راتب يحيى محمد حلمي، المهندسين، وتغريم فريد فوزي حامد، مدير عام الشئون الهندسية ستة أضعاف الأجر الوظيفي الذي كان يتقاضاه في الشهر عند انتهاء خدمته، وتغريم محمد عبد ربه السيد، مدير عام المشتريات والتوريدات خمسة أضعاف الأجر الوظيفي الذي كان يتقاضاه في الشهر عند انتهاء خدمته، وتغريم طلعت عبد المنعم محمد، رئيس قطاع الأمانة العامة بما يعادل شهر من أجره الوظيفي عند انتهاء خدمته.

رئيس القابضة للصناعات الغذائية ونائب رئيس السلع التموينية استوليا على المال العام

أكدت المحكمة عبر أسباب حكمها في القضية رقم 220 لسنة 61 قضائية عليا أن المحالين الخمسة لم يؤدوا العمل المنوط بكل منهم بدقة، ولم يحافظوا على أموال الوحدة التي يعملون بها وخالفوا اللوائح و القوانين الخاصة بالمناقصات والمزايدات والمخازن والمشتريات وكافة القواعد المالية الأخرى المعمول بها في الدولة، وأتوا أفعالا تمثل إهمالا وتقصيرا ترتب عليه الإضرار بمصلحة من مصالح الدولة المالية بصفة مباشرة

كشفت حيثيات أن المحالين الأول والثالث بوصفهما عضوي اللجنة الفنية التي أعدت المقايسة الفنية ومحضر تحديد القيمة التقديرية والتأمين الابتدائي بشأن المناقصة رقم 1 لسنة 2013/2014 بخصوص عملية إنشاء مبنى مصلحة الضرائب العامة بمدينة طيبة الجديدة بمحافظة الأقصر المرحلة الأولي ضمنا المقايسة ومحضر تحديد القيمة التقديرية ما يفيد أن بند الحفر بكمية 1000م3 فقط بما لا يتناسب مع حجم الأعمال المطروحة بالمرحلة الأولى من المشروع، وكذا ضمناهما أن بند حديد التسليح الذي يزيد كميات بعض بنود الأعمال المطلوب تنفيذها بإجمالي مبلغ 7.2 مليون جنيه بالمخالفة لأحكام القانون.

وتبين أن المحالين الثاني والثالث تقاعسا عن إخطار الإدارة العامة للمشتريات والتوريدات بمصلحة الضرائب المصرية بشأن تقاعس المقاول الشاكي في تنفيذ العملية في خلال الميعاد المحدد وبما ترتب عليه عدم توقيع غرامة تأخير عليه، وسمحا له خلال عام 2014 بتجاوز أعمال المرحلة الأولى للمشروع، والتي تشمل السور والأساسات فقط، وذلك بتنفيذ أعمال إضافية أخرى تمثلت في إقامة أعمدة وسقف الدور الأرضي والتي تدخل فى نطاق المرحلة الثانية لذات المشروع دون اتباع الإجراءات المنصوص عليها قانونا.

وأعدا المستخلص جاري رقم 5 بخصوص العملية التحقيق بإجمالي مبلغ 5.2 مليون جنيه، وضمناه ما يفيد قيام المقاول المذكور بتنفيذ بعض الأعمال بالزيادة على خلاف الحقيقة والواقع.

وأعد المحال الرابع كراسة الشروط و المواصفات الفنية الخاصة بالمناقصة العامة رقم 1 لسنة 2013/2014 بتاريخ 7/7/2013، وكذا أمر الإسناد الخاص بذات العملية بتاريخ 17/9/2013، وضمنها أن الأعمال المطروحة هي عملية إنشاء الهيكل الخرساني للمبنى ضرائب مدينة طيبة الجديدة بمحافظة الأقصر بالمخالفة لما تضمنته المقايسة الفنية للأعمال المطروحة ومحضر تحديد القيمة التقديرية للعملية للذين قصرا أعمال المرحلة الأولى للمشروع على الأساسات والسور فقط.

كما أعد المذكرة المعروضة على رئيس مصلحة الضرائب المصرية بتاريخ 13/10/2013 بشأن العملية المتضمنة طلب تطبيق نص المادة 78 من اللائحة التنفيذية لقانون تنظيم المناقصات والمزايدات والموافقة على زيادة بعض بنود المقايسة لتلك العملية، وكذلك النقص في بعض البنود الأخرى دون أن يضمنها ما يفيد رفض إدارة الفتوى المختصة بمجلس الدولة اعتماد تنفيذ الأعمال – رغم علمه بذلك – بغرض موافقة رئيس المصلحة على زيادة الأعمال بمبلغ 7.2 مليون جنيه، ثم عقب موافقة رئيس المصلحة على تلك المذكرة استبدل الصفحة الأولى منها بأخرى ضمنها ما يفيد رفض إدارة الفتوى المختصة بمجلس الدولة اعتماد الأعمال الزائدة سترا لما تقدم.

ووقع المحال الخامس على مذاكرة إدارة المشتريات والتوريدات بالمصلحة المؤرخة 13/10/2014 المعروضة على رئيس المصلحة، والمعدة بمعرفة المخالف الرابع المتضمنة طلب الموافقة على تطبيق نص المادة 78 من اللائحة التنفيذية لقانون تنظيم المناقصات والمزايدات الصادر بالقانون رقم 89 لسنة 1998 وتعديلاته على العملية محل التحقيق بغية الموافقة على زيادة بعض بنود المقايسة الفنية وكذلك النقص في بعض البنود الأخرى، بإجمالي مبلع 7.2 جنيه رغم اتصال علمه برفض إدارة الفتوى المختصة بمجلس الدولة إعتماد تنفيذ الأعمال الزائدة وبالمخالفة لأحكام القانون.

وأكدت المحكمة أن المحالين الرابع والخامس تقاعسا عن اتخاذ الإجراءات المقررة قانونا حيال فسخ التعاقد المبرم بين مصلحة الضرائب المصرية وشركة عجمان للمقاولات المتكاملة المؤرخ 22/9/2013 رغم إخلال الشركة المذكورة بالتزامها وحال انتهاء رأي المستشار القانوني لوزير المالية والوارد رفق كتاب رئيس قطاع مكتب الوزير رقم 38 والمؤرخ 6/1/2015 إلى فسخ العقد مما ترتب عليه استمرار إسناد تنفيذ الأعمال الإضافية والبالغ قيمتها 5.2 مليون جنيه للمقاول المذكور.

صدر الحكم برئاسة المستشار حاتم محمد داود، نائب رئيس مجلس الدولة ورئيس المحكمة وعضوية المستشارين أدهم لطفي عوض ومحمد أبو العيون مهران، نائبي رئيس مجلس الدولة بحضور المستشار فوزي عبد الهادي ممثل النيابة الإدارية وأمانة سر محمد حسن عبد المقصود.