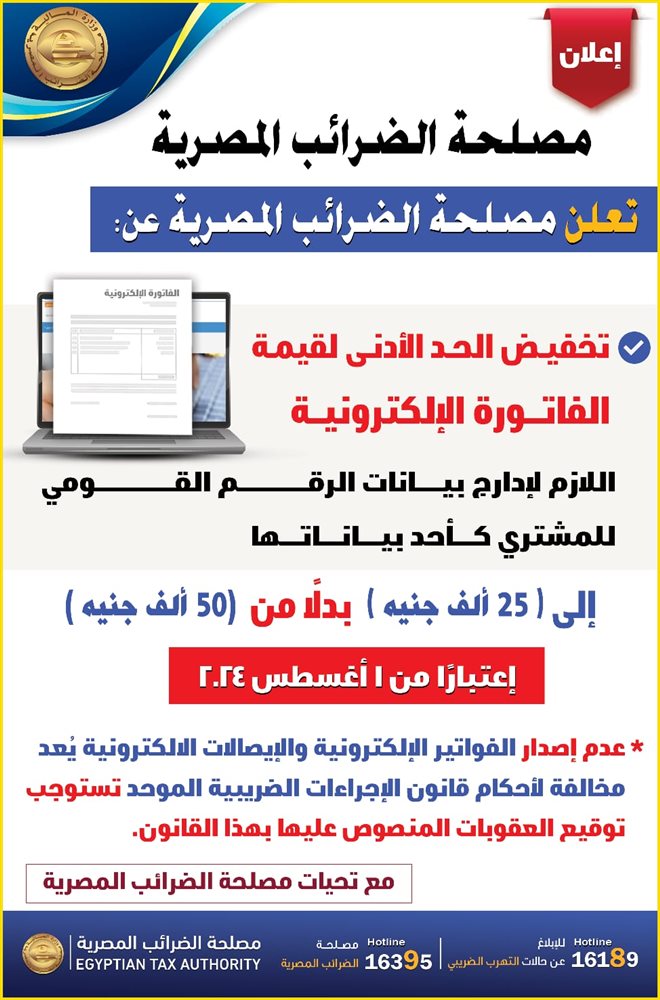

تعرف على 4 أوجه للاختلاف بين التأمين التكافلي والتجاري

ينطوي مفهوم التكافل على قيام مدير التكافل (وهو شركة التأمين) بتحصيل اشتراكات التأمين لفروع التأمين المختلفة مثل تأمينات الحريق والسيارات وخلافه من حملة الوثائق ثم يقوم مدير التأمين باستثمار تلك الاشتراكات طبقا لقواعد الشريعة الإسلامية ويتم تجميع تلك الاشتراكات وعوائد الاستثمار في صندوق (صندوق التكافل) يستخدم في سداد المطالبات للمشتركين، وهو يختلف عن التأمين التجارى.

وهناك عدة فروق بين النوعين وهى كالتالى نسردها في السطور التالية:

يختلف التأمين التكافلى عن التأمين التجارى في جوانب عدة أهمها:

1- من حيث الشكل

ففى التأمين التجارى يكون عقد التأمين بين طرفين أحدهما المستأمن والثانى المؤمن وتكون أقساط التأمين التي يلتزم بدفعها المستأمن ملكا للشركة أما في التأمين التكافلى، فكل مستأمن له صفتان في آن واحد.. صفة المؤمن لغيره والمؤمن لنفسه، ودور شركة التأمين هو إدارة العملية التأمينية وأموال واستثمارات التأمين والمضاربة بأسلوب شرعى يتفق وأحكام الشريعة الإسلامية.

2- من حيث الغاية والهدف

في التأمين التجارى الهدف الأساسى لشركة التأمين هو تحقيق أكبر قدر من الربح للمساهمين وتحقيق الأمان والحماية للمستأمنين، أما في التأمين التكافلى فإن المقصد الأساسى منه هو تحقيق الأمان والحماية من خلال التعاون بين المستأمنين على ترميم آثار المخاطر التي تصيب أيا منهم فما يدفعه كل مستأمن إنما يريد به التعاون مع بقية المستأمنين في تخفيف الضرر أو رفعه عن أحدهم إذا ما نزل به ضرر بحدوث الكارثة أو الخطر المؤمن منه.. والغاية الربحية مقصودة تبعا وليس أصالة.

3- القسط الذي يدفعه المشترك (المؤمن له)

يدفع المشترك (المؤمن له) قسط مقدم يتم تحديده طبقا للأساليب الفنية سواء كان التأمين تكافليا أو تجاريا، ولكن التأمين التكافلى يختلف عن التأمين التجارى بالنسبة للفائض المحقق من النشاط التأمينى ففي التأمين التكافلي يتم توزيع جزء من الفائض على المشتركين في التأمين طبقًا للنظام الأساسي لكل شركة، بينما يكون الفائض التأميني في التأمين التجارى حقًا للمساهمين بالكامل، وهذا يجعل قسط التأمين التكافلى أقل منه في التأمين التجارى في الواقع وإن كان يبدو متساويا معه في بداية التعاقد.

ويختلف القسط في التأمين التجارى عنه في التأمين التكافلى لصفته، فالقسط في التأمين التجارى يدفع مقابل العوض المالى الذي تلتزم الشركة بدفعه للمؤمن له في حالة تحقق الخطر المؤمن ضده، فإذا لم يقع الخطر لا تدفع الشركة له شيئا مع تملكها للقسط كاملا. والتأمين التجارى عقد معاوضة.

أحد العوضين محدد وهو القسط الذي يدفعه المؤمن له والعوض الآخر مجهول حصوله ومجهول مقداره ومن هنا دخله الغرر، أما القسط في التأمين التكافلى فيدفعه المشترك متبرعا به كله أو بعضه لمن يتحقق له الخطر المؤمن ضده من المشتركين – وهو واحد منهم – فالتأمين التكافلى هو عقد تبرع في حقيقته وإن كان المتبرع قد حصل على عوض نظير تبرعه، ولكونه عقد تبرع لم يؤثر فيه الغرر مع وجوده.

4- استثمار الأموال

استثمار أموال التكافل يتطلب قنوات ونسب استثمار تختلف عن استثمار أموال التأمين التجارى، حيث يوجب نظام التكافل باستثمار الأموال في الأوعية الاستثمارية التي تتفق مع أحكام الشريعة الإسلامية حيث إن الإطار التشريعى في مصر لم يقنن بعد عمل شركات التكافل فإن شركة التأمين التكافلية العاملة في السوق المصرى تلتزم باستثمار أموال حملة الوثائق في القنوات وبالنسب طبقا للقواعد التي تضعها هيئة الرقابة على التأمين في هذا الشأن، بينما تقوم الشركة باستثمار أموال المساهمين في الأوعية الاستثمارية التي تتفق مع أحكام الشريعة الإسلامية.