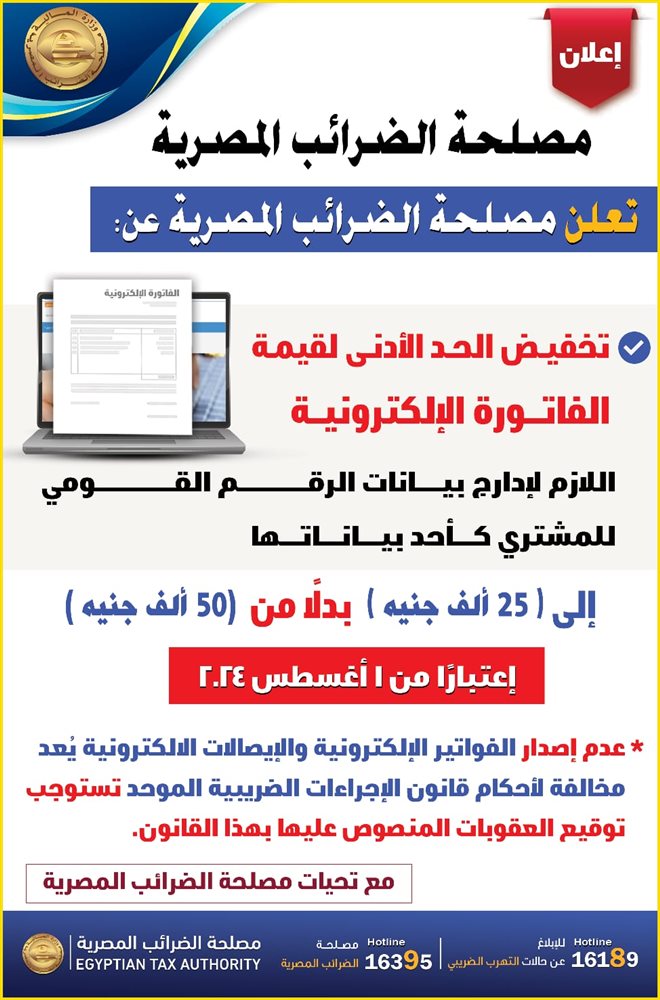

معلومات لا تعرفها عن التأجير التمويلي

تنشر "فيتو"، في إطار خدماتها المختلفة لقرائها، التفاصيل الكاملة لقطاع التأجير التمويلي في مصر، وكيف تختار شركة التأجير التمويلي؟ ومزايا التأجير التمويلى كأداة تمويلية مقارنة بالقروض البنكية؟

- التأجير التمويلي Financial Leasing

هو أحد المصادر غير التقليدية للتمويل الاستثماري متوسط وطويل الأجل، والذي ينتقل بمقتضاه إلى المستخدم (المستأجر) حق استخدام أصل معين مملوك للمؤجر بموجب اتفاق تعاقدي بين الطرفين مقابل دفعات دورية لمدة زمنية محددة ويجوز للمستأجر في نهاية المدة شراء الأصل المؤجر.

ويعد البيع مع إعادة الاستئجار هو أحد صور التأجير التمويلي، حيث تقوم الشركة ببيع أحد أصولها الإنتاجية الثابتة (طويلة الأجل) إلى شركة تأجير بشرط إعادة استئجار هذا الأصل مرة أخرى من شركة التأجير التمويلي، وبالتالي تستمر الشركة في استخدام هذا الأصل الإنتاجي في نشاطها وتحصل في الوقت ذاته فورا على حصيلة نقدية من بيع الأصل تستخدمها الشركة لتمويل رأس المال العامل، على أن تقوم بسداد القيمة الإيجارية للأصل المستأجر على عدة سنوات مستقبلية.

• كيف تختار شركة التأجير التمويلي؟

1. الاتصال بعدد كاف من شركات التأجير التمويلي لتقديم عروض بشأن الأصل المطلوب استئجاره.

2. دراسة ومقارنة هذه العروض لاختيار أفضلها، وذلك بناءً على عدة عوامل واعتبارات من أهمها ما يلي:

• الثمن النقدي للأصل

• القيمة الإيجارية الإجمالية ومعدل العائد المستخدم لحسابها.

• المصروفات والنفقات الإضافية التي يجب على المستأجر أن يتحملها ( الصيانة، التأمين.... الخ).

• هل تلزم الشركة المستأجر بالتأمين على الأصل لدى شركة تأمين محددة؟

• مدى تخصص الشركة في تأجير هذه النوعية من الأصول، أو التعامل مع قطاع معين من المستأجرين.

• أية خدمات أخرى إضافية تقدمها الشركة للمستأجر.

• الفترة الزمنية للتأجير، وشروط سداد القيمة الإيجارية الدورية.

• قدر السهولة والمرونة في التعامل الذي تتيحه الشركة للعميل.

• وجود ضمانات إضافية تطلبها الشركة من المستأجر.

• ثمن شراء الأصل المؤجر في نهاية مدة عقد التأجير.

• ما هي إجراءات إبرام عقد التأجير التمويلي؟

نظرًا لأن التأجير التمويلي هو أداة تمويلية، فإنه يمر بمراحل مماثلة لمراحل منح الائتمان، بواسطة البنوك وذلك على النحو التالي:

أولًا : مرحلة الاستعلام

عند استلام شركة التأجير طلب تأجير من أحد العملاء، فإن الشركة تطلب من العميل موافاتها ببعض المعلومات اللازمة لتقييم الجدارة الائتمانية للعميل وتحديد ما إذا كانت الشركة على استعداد لتقديم خدماتها للعميل، وتشمل هذه المعلومات ما يلي:

1. المعلومات الأساسية عن الأصول المطلوب استئجارها

المعدات المطلوبة والهدف منها (إحلال وتجديد، أم إضافة للطاقة الإنتاجية)، التكلفة التقديرية، المواصفات الفنية للمعدات، جهات التوريد المقترحة من جانب العميل، رغبة العميل في تملك المعدات في نهاية مدة عقد التأجير.

2. البيانات المالية للعميل

تتضمن القوائم المالية للعميل المستأجر لفترة تتراوح من ثلاث إلى خمس سنوات، وخطة التشغيل للشركة، والتدفقات المالية المتوقعة للشركة بعد الحصول على المعدات المطلوب استئجارها.

3. المعلومات المؤسسية

عقد التأسيس والنظام الأساسي للشركة، طبيعة عمل الشركة وأنشطتها ومجالات التوسع فيها، الشركاء وأعضاء مجلس الإدارة (مؤهلاتهم – خبراتهم -........)، أية تغيرات جوهرية حدثت مؤخرًا في المساهمين وأعضاء مجلس الإدارة أو في أنشطة الشركة أو خطط توسعها.

4. معلومات أخرى

العملاء الرئيسيين للشركة، الموردين الرئيسيين، مصادر المواد الخام ومدى توافر المصادر البديلة، علاقات الشركة مع البنوك، ومدى انتظام الشركة في الوفاء بالتزاماتها المالية، أسماء مراقبى الحسابات.

ثانيًا : مرحلة تقييم الائتمان Credit Appraisal

تقوم شركة التأجير بالتقييم الائتماني للعميل بمراجعة المعلومات والبيانات المالية وغير المالية، التي تم الحصول عليها من العميل أو من أية مصادر أخرى، وذلك بغرض تحديد درجة خطر الائتمان وبالتالي اتخاذ القرار المناسب. وتشمل مرحلة تقييم الائتمان التحقق من ملائمة وسيلة التأجير التمويلى لظروف ومتطلبات المستأجر، وطبيعة نشاط المنشأة وإمكانية نموها، والتأكد من التزام مورد المعدات المؤجرة وإمكانياته في تقديم خدمات ما بعد البيع.

ثالثًا: مرحلة تقديم العروض

تقوم شركة التأجير التمويلي بعد استكمال جمع كافة المعلومات وتحليلها وتقييمها بتقديم عرضها للمستأجر، حيث يحدد هذا العرض الشروط الأساسية لعقد التأجير متضمنًا القيمة الإيجارية الدوريــة (ثابتة أو متغيرة)، وحق المستأجر في شراء الأصل المؤجر في نهاية مدة العقد، والرسوم والمصاريف التي يتحملها المستأجر، والضمانات الإضافية المطلوبة.

رابعًا : مرحلة التفاوض

بعد قيام العميل المستأجر بدراسة العرض المقدم من الشركة ومقارنته بغيره من العروض التي يتلقاها من شركات أخرى، يدخل العميل المستأجر وشركة التأجير في مفاوضات بشأن شروط التأجير وشروط توريد الأصل المؤجر للوصول إلى اتفاق حول هذه الشروط.

خامسًا : مرحلة الموافقة على التأجير بواسطة الشركة

يتم اتخاذ الموافقة بعد مراجعة المعلومات عن نشاط المستأجر وربحية عملياته، والتأكد من توافر مقومات الائتمان لدى المستأجر، وقدرته على سداد القيمة الإيجارية بانتظام، مع مراعاة تناسب قيمة العقد مع حدود السقوف الائتمانية الدنيا والعليا التي تحددها شركة التأجير لكل عميل من عملاءها.

سادسًا : مرحلة توقيع العقد

في هذه المرحلة يتم توقيع عقد التأجير وترتيب إجراءات استلام الأصل المؤجر من المورد.

وللتعرف على مزايا التأجير التمويلى كأداة تمويلية مقارنة بالقروض البنكية هي كالتالي: