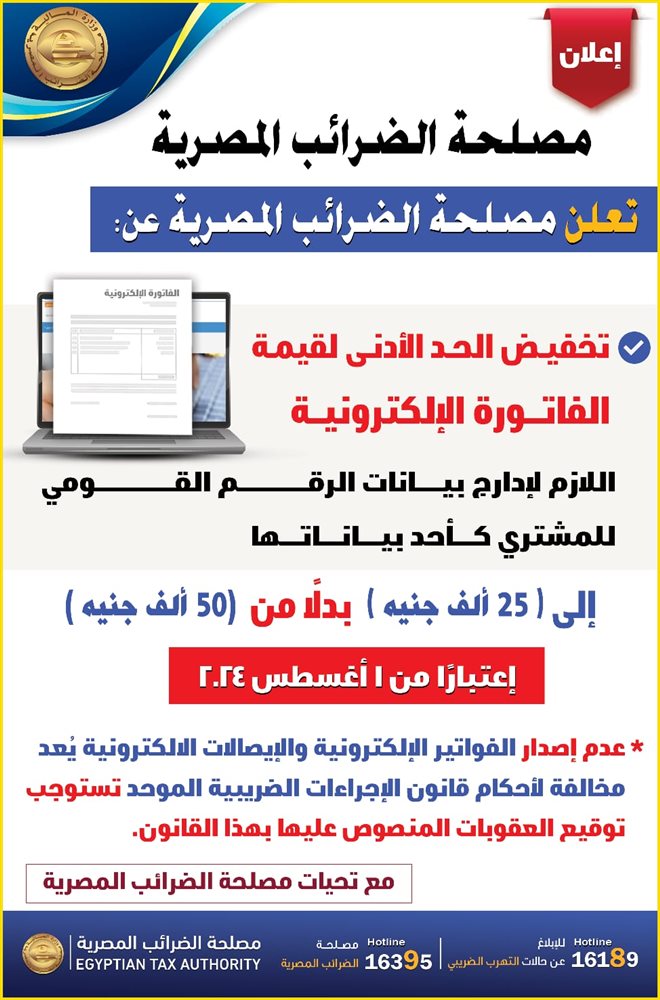

«المجتمعات العمرانية»: عدم أحقية «الضرائب» في تحصيل «فروق الأسعار»

قال المهندس داكر عبد اللاه عضو اتحاد مقاولي التشييد والبناء: إن هيئة المجتمعات العمرانية الجديبدة أرسلت خطابا إلى اتحاد مقاولي التشييد والبناء تؤكد فيه صحة رأي الاتحاد بعدم أحقية مصلحة الضرائب على المبيعات بتحصيل ضريبة عن فروق الأسعار أو ما يصرف للمقاولين من تعويضات نتيجة ارتفاع أسعار الخامات.

وأضاف «عبد اللاه»: أن خطاب هيئة المجتمعات العمرانية الموجه لاتحاد المقاولين ويحمل توقيع نائب رئيس هيئة المجتمعات العمرانية الجديدة لقطاع الشئون المالية والتجارية ذكر أن «الهيئة» أرسلت مذكرة إلى مصلحة الضرائب على المبيعات تؤكد فيها عدم أحقية المصلحة في الحصول على ضريبة عن فروق الأسعار.

«المذكرة» التي حصلت «فيتو» على نسخه منها ذكرت أنه بالإشارة إلى التعليمات الصادرة بشأن المعاملة الضريبية لفروق الأسعار التي تصرف وفقا للقانون رقم 5 لسنة 2005 بتعديل قانون المناقصات والمزايدات الصادرة بالقانون رقم 89 لسنة 1998 وكتابكم المؤرخ في 3 أكتةبر 2012بشأن إعفاء المبالغ المسددة للمقاولين كتعويضات عن ارتفاع أسعار المواد الداخلة في عقود المقاولات والمنتهي برأيكم بعدم خضوع هذه المبالغ لوعاء الضريبة على خدمة المقاولات عند حساب الضريبة طبقا للمنشور رقم 5 لسنة 1994.

وأضافت المذكرة: أنه من كل ما سبق ذكره يتضح الإقرار بأن التعويضات لا تخضع لضريبة الخدمة على أعمال المقاولات.

وأكدت المذكرة أنه عند قيام المقاول المسند له الأعمال بشراء الخامات يقوم بسداد ضريبة المبيعات عن تلك الخامات وفقا للسعر وقت الشراء ولا يحق تحصيل ضريبة مبيعات مرة أخرى عن فروق الأسعار الناتجة عن ارتفاع أسعار الخامات مثل ما يحدث عند تعويضات تحرير سعر صرف العملة.

الجدير بالذكر أن المهندس داكر عبد اللاه عضو اتحاد مقاولي التشيييد والبناء كان قد أثار مؤخرا مشكلة المنشور رقم 16 لسنة 2013 الصادر عن الإدارة المركزية للبحوث الضريبية الذي يقضي بتحصيل ضريبة عن تعويضات المقاولين عن فروق أسعار الخامات وعدم قانونية ذلك.